“El karma es como las tarjetas de crédito; disfrutas ahora, pagas después…y con intereses”

Muchas personas tienen el hábito de consumir y sobre-endeudarse, inclusive, con más de una tarjeta de crédito sin siquiera aprender a usarlas de forma responsable e inteligente. De hecho, hasta les brindan una tarjeta adicional a su pareja o a sus hijos.

Una tarjeta de crédito es como un revolver o cualquier arma; si no sabes cómo usarla, te puede costar mucho, incluso la vida.

En la actualidad, notarás que cualquier persona con ingresos promedio, tiene acceso a una tarjeta de crédito.

Los bancos se dieron cuenta que la mayoría de las personas no cuentan con una educación financiera desarrollada, y por ende, saben que no pueden controlar sus emociones y ahora que tienen acceso a un crédito, finalmente empiezan a endeudarse irresponsablemente (dándose la vida que antes no podían y que a veces aún no pueden) y al momento de pagar, ven que tienen la opción de hacerlo con un “mínimo” (grave error) y no toda la deuda, sintiendo que aún pueden consumir más, creando una bola de nieve de deuda tóxica al dejar acumularla (sumándole los intereses respectivos), hasta llegar un momento de desesperación y de angustia por no saber cómo reducir y eliminar todas esas deudas.

En este artículo aprenderás desde los principios básicos, qué consumos diferir y qué no y especialmente; aprenderás a cómo usarlo a tu favor.

Principios básicos

A veces, nos emocionamos tanto al recibir una tarjeta de crédito (más aún si es la primera), que olvidamos tener muy en cuenta los siguientes datos:

• La fecha de corte

• La fecha máxima de pago

• El cupo total asignado

• La tasa de interés

• El recargo por mora o atraso en los pagos

• Los cargos administrativos o financieros

• La fecha de caducidad

• El PIN o contraseña

• Planes de lealtad (puntos, millas, asistencia, etc)

La mayoría de esta información, las podrás encontrar en tu estado de cuenta que te llegará ya sea en forma impresa o digital para que los tengas siempre presente porque te ayudarán a organizarte y controlar mejor tus consumos.

TIP: Guarda cada uno de tus estados de cuenta en una carpeta y revisa mes a mes los consumos que estás realizando y saca el cálculo de cuántos son gastos necesarios y cuántos no lo son. Ahí notarás por donde más se está fugando tu dinero y sabrás tomar sabias decisiones al respecto.

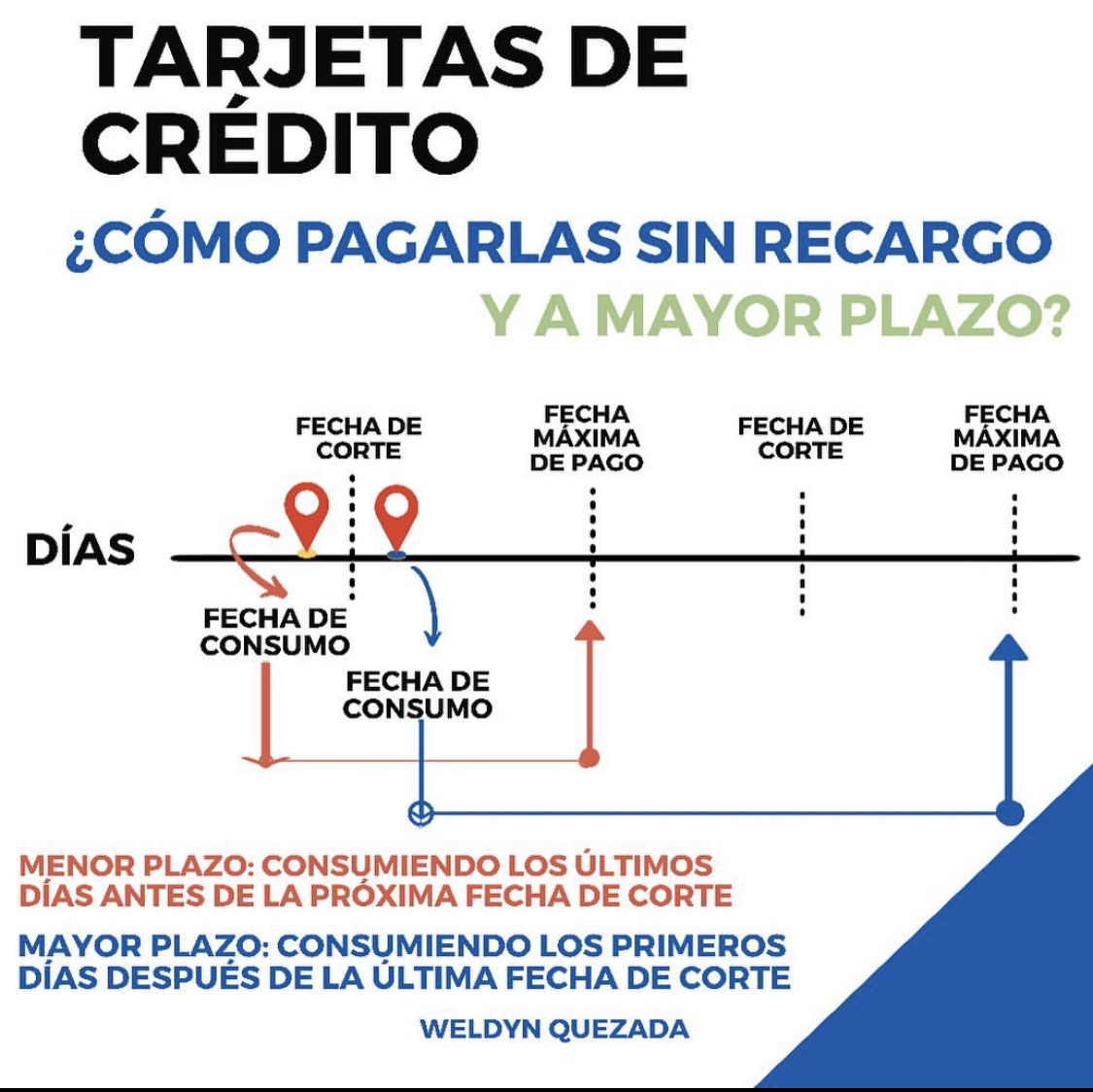

¿Cómo pagarlas sin recargo y a mayor plazo?

Tip: No consumas antes de la fecha de corte. Si lo haces, tendrás menos tiempo a la fecha límite de pago. Por el contrario; si lo haces un día después de la fecha de corte, tu fecha límite de pago será la del próximo mes teniendo aún más días para llegar a pagar.

¿Qué consumos diferir y que no?

Esto es algo muy clave, puesto que para decidir, deberás medirlo por el tiempo de duración del bien o servicio que piensas consumir.

A continuación te doy unos ejemplos para que te puedas guiar:

Pagos corrientes:

• Supermercados

• Cine

• Salidas

• Combustible

Tip: Aunque yo prefiero pagarlos con cash o tarjeta de débito, si tienes programado pagar con la tarjeta de crédito, no difieras algo que se consumirá o acabará dentro del mismo periodo de pago. Lo que consumas, págalo 100%

Pagos diferidos:

• Electrodomésticos

• Muebles

• Ropa

• *Viajes “programados”

Normalmente uno difiere algo porque no tiene la liquidez disponible o suficiente para pagarlo en efectivo o con la tarjeta de crédito de manera corriente. Sin embargo, antes de adquirirlos, presupuesta estos consumos y en base a tu flujo de efectivo, analiza si podrás pagarlo al tiempo que piensas diferirlo, porque si no lo haces, empezarás a gastar más de lo que debes y tus deudas aumentarán cada vez más.

Tip: *Algo que me parece un martirio es volver de un viaje y empezar a querer pagar en los próximos meses de forma diferida una experiencia que ya pasó.

¿Para qué alguien querría que el banco le esté recordando cada mes lo que tiene que pagar por su viaje?

Es preferible ahorrar con meses de antelación creando un fondo y pagar lo consumido de manera corriente en la fecha establecida o pagarlo con la tarjeta de crédito “antes” de viajar” (pasajes de avión sobretodo).

¿Cómo usarla a tu favor?

¡Simple! Con Apalancamiento. Es dinero prestado ¡Aprovéchalo!

¿De quién o qué? De la propia tarjeta de crédito.

¿Cómo? Así:

• Revisa tu cupo disponible

• Adquiere “mercadería” comprando el día después de la fecha de corte

• Esfuérzate por venderlas antes de la fecha máximo de pago

Así, habrás pagado la deuda con el dinero de otros sin usar tu propio capital.

Tip: Sé creativo aún más en crisis con algún emprendimiento. Monetiza tus talentos; todos tenemos al menos uno. ¡Todos!

De esta forma podrás crear y generar dinero con dinero de otros por lo que el retorno es infinito porque no tienes nada que recuperar de inversión puesto que no pusiste ningún capital propio.

¿Cuántas tarjetas deberías tener?

No tengas más de 3. Úsalas para:

• Emergencias

• Pagos corrientes (tarjeta de consumo como Diners Club)

• Diferido productivo (cursos, maestrías, seminarios, etc)

Tips adicionales

• Guarda todos los recibos para que los puedas comparar con los consumos de tu estado de cuenta (podrían cobrarte algo de más por equivocación)

• Calcula tu capacidad de pago antes de endeudarte

• Si tienes deudas que no puedes pagar, no saques otra tarjeta de crédito para cubrirlas. Si quieres quedarte con una sola deuda, busca refinanciar con una tasa MENOR a las deudas actuales.

• Evita los pagos mínimos; el gasto financiero (la tasa de interés) y la acumulación de los consumos, te convertirán en un esclavo financieramente hablando.

• No te gastes lo que no tienes. Recuerda que es dinero prestado (con intereses), no te lo están regalando.

• Saca provecho a los planes de lealtad de tu tarjeta de crédito.

• Ten cuidado al no guardar o mejor aún, al no memorizar tu PIN

Conclusiones

Muchos profesionales satanizan el uso de la tarjeta de crédito, pero si es bien utilizado, puede convertirse en un aliado en tu finanzas personales si realmente llegas a controlar tus emociones y tengas la disciplina para llevar y cumplir un presupuesto.

Espero que estos consejos puedan ayudarte a mejorar el uso de tus tarjetas de crédito. Te ayudarán a tener un excelente score crediticio pero sobretodo, tendrás una finanzas personales saludables. Recuerda que nunca es tarde para aprender.

Si crees que tienes desorganizada tus finanzas personales y deseas una orientación, puedes contactarte conmigo y con gusto podré brindarte una asesoría completamente personalizada en base a tus necesidades y objetivos.

Suscríbete gratis a este blog y recibirás, semanalmente, consejos en finanzas personales como de desarrollo personal, resúmenes de increíbles libros y frases maravillosas personajes.

Para más consejos; sigue mi cuenta por Instagram y Facebook: @weldynquezada

Concluyo este año con total satisfacción al saber que he conocido a más personas por medio de este blog y que les he aportado con conocimiento y asesorías para el bienestar de sus finanzas personales. Seguiré generando mayor contenido el próximo año, esperando que pueda ayudarte e incluso conocerte algún día.

¡Edúcate financieramente!