“El camino hacia su libertad económica no comienza en el banco o en sus inversiones; comienza en su mente”. - Mario Borghino

Hola y bienvenido a mi segmento de resúmenes de libros de mi blog personal, donde cada semana también brindo consejos financieros, de desarrollo personal, y frases poderosas de personas extraordinarias.

En esta ocasión te traigo uno de los grandes libros de Mario Borghino: «El arte de hacer dinero». Te recomiendo también leer el resumen de otros sus libros: «El arte de hacer preguntas» (haz clic para leerlo).

A continuación, disfruta del resumen y como siempre digo: no dejes de leer el libro y usa este resumen como un soporte a lo leído:

El arte de hacer dinero

Si en esta sociedad el dinero es y seguirá siendo el medio de intercambio para obtener satisfactores, ya va siendo hora de que usted domine los principios que lo rigen.

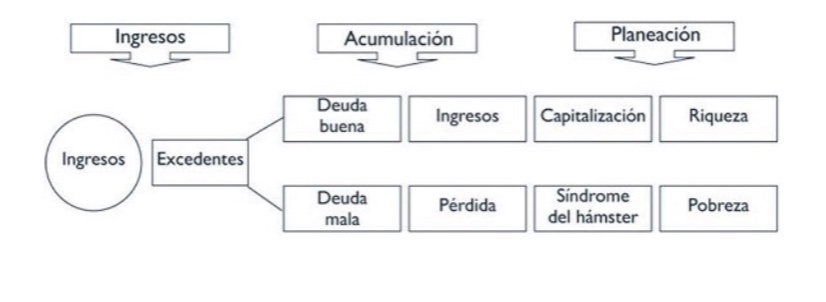

Su prosperidad no depende únicamente de sus ingresos, sino de la forma en que los administra. En otras palabras: lo importante no es lo que gana, sino cómo lo gasta; es más, lo que importa verdaderamente es cuánto de sus excedentes invierte en su futuro.

“El hábito de administrar su dinero es más importante que la cantidad que tiene”. - Mario Borghino

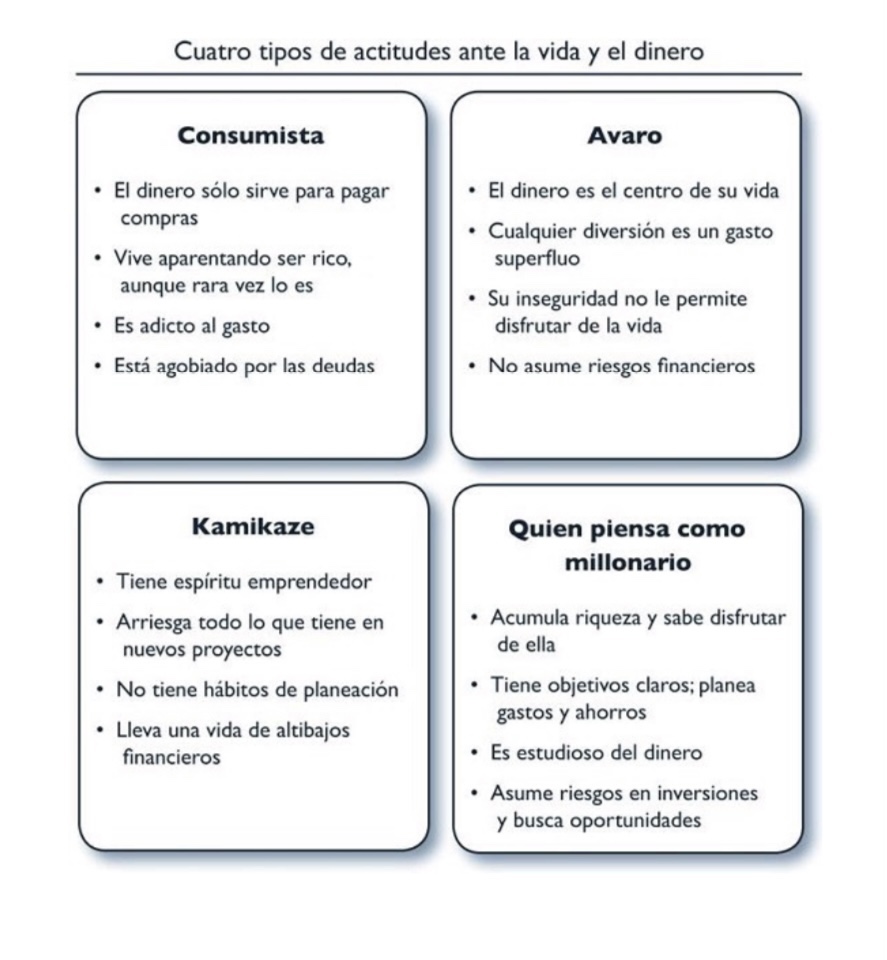

Piense como millonario

Un porcentaje muy elevado de personas que aparentan tener mucho dinero en realidad no lo tienen. Lo que sí tienen es un buen ingreso y capacidad para gastar en exceso, por ello parece que poseen mucho.

Los despilfarradores son los más proclives a mostrar su capacidad de generar dinero. En realidad, eso es lo que los define: son muy buenos para generar y gastar. Incluso es interesante estar cerca de ellos porque pueden sugerirnos lugares excéntricos para degustar la mejor comida de los mejores gourmets. Conocen los lugares más exóticos del mundo; no pierden oportunidad de leer en revistas información sobre los lugares más maravillosos que pueden visitar el próximo año.

La gente que piensa como millonaria goza de independencia económica y puede mantenerse por años sin recibir un salario.

Las personas que piensan como ricas tienen un modelo de conducta muy diferente del de aquellas que no tienen una mente de millonarios:

1. Son personas que viven con un ritmo de gastos por debajo de su capacidad de ingresos.

2. Tienen un nivel de disciplina, orden y organización personal que les permite saber perfectamente qué hacer con su dinero.

3. Son muy trabajadoras, muy por encima del promedio de la gente.

4. Les gusta lo que hacen en su trabajo o en su empresa.

5. Dedican tiempo a estudiar minuciosamente cómo puede invertir el dinero excedente, independientemente de la cantidad.

6. Siempre están viendo oportunidades de invertir donde los demás no las ven, sin importar el tipo de trabajo que tengan.

7. Les enseñan a sus hijos cómo hacer dinero y cómo ser económicamente independientes a temprana edad.

8. Su cónyuge los apoya y administran bien los gastos.

9. Su prioridad en la vida es la independencia económica, más que mostrar el dinero a sus amigos.

En suma, las personas que piensan como millonarias tienen en común una gran disciplina, constancia, sacrificio personal y trabajo muy duro para lograr acumular año tras año y conseguir su independencia económica.

El secreto no es cuánto gana, sino cuánto gasta y cómo lo invierte.

LA CARACTERÍSTICA QUE MÁS DISTINGUE a los que piensan como millonarios es su mesura en los gastos y en la forma en que viven (MESURA).

Las personas que piensan como ricas saben que es posible gozar la vida y, a la vez, transformarse en una persona con solidez económica.

Comprenden que las personas avaras viven de manera limitada, aterradas por la inseguridad de perder lo que han acumulado. para los tacaños el dinero lo es todo en la vida.

LAS PERSONAS CON INDEPENDENCIA económica son capaces de visualizar los beneficios futuros que resultan de definir sus objetivos financieros.

La mentalidad de los millonarios se caracteriza por la visualización y el conocimiento de los mecanismos que garantizan que su objetivo se cumpla; por ello dedican mucho tiempo a planear su futuro económico.

Está comprobado que las personas que piensan como millonarias pasan más horas estudiando opciones y buscando información para instruirse que aquellos que no piensan así.

LAS PERSONAS QUE PIENSAN como millonarias siempre planifican sus gastos, tienen disciplina en el gasto.

Las personas adictas al consumo no tienen disciplina financiera, pues su modelo de pensamiento consumista los hace suponer que con los ingresos altos que perciben podrán tener más riqueza.

Pero el problema no está en su habilidad para generar riqueza, sino en su incompetencia para saber qué hacer con lo que ganan.

La habilidad personal para controlar sus bienes y sus ingresos es una fortaleza para no ser controlados por factores económicos externos y de consumo.

¿Tiene usted la valentía de tomar decisiones de riesgo? Si es así, ello contribuirá a crear su mentalidad de millonario. Asumir riesgos no significa ser irracional y emocionalmente impulsivo.

Las personas que piensan como millonarias son estudiosas del dinero, casi siempre tienen un consejero financiero que les ayuda a pensar. ¿Cuenta usted con alguien que lo oriente a invertir su dinero?

La mentalidad proactiva de las personas que piensan como millonarias se diferencia del modo de pensar de las personas que se concentran demasiado en evitar los riesgos.

Es diferente pensar en ganar que pensar en no perder. Los que van por la vida evitando perder obtienen lo menos que les permiten las oportunidades, ya que el temor hace que condicionen demasiado sus decisiones.

El secreto para que usted acumule en la vida y tenga solidez económica no depende del ingreso, sino de la forma en que gasta y cómo administra sus excedentes. Su inteligencia financiera es la clave.

Consejos fundamentales

1. Que su nivel de vida no exceda sus ingresos.

2. no aparente un nivel socioeconómico mayor para tener aceptación de sus amigos.

3. no sea un rico generador y un pobre acumulador.

4. El dinero debe ser responsabilidad de todos en su familia.

5. Compre aquello que mantenga su valor con el paso del tiempo.

6. Deje de comprar sólo porque tiene el dinero para hacerlo.

7. Construya su visión y los objetivos económicos que quiere para su vida.

8. Incorpore disciplinas que acumulen riqueza, no sólo consumo.

9. aprenda a administrar eficientemente sus ingresos.

10. Evite hábitos de consumo emocional que hacen ricos a otros.

¿Es usted una persona rica o pobre?

Si el dinero no es importante para usted, tampoco tendrá la sensibilidad para identificar las oportunidades que la vida le presente.

“La riqueza de una persona está determinada por la cantidad de días que puede vivir sin ingresos directos de su trabajo manteniendo el nivel de vida que tiene hoy”.

La gente rica hace que su dinero trabaje para ella, la gente pobre tiene que trabajar para su dinero.

Si usted es de los que ganan un muy buen salario, supongamos de 10,000 dólares mensuales, pero gasta 15,000 dólares al mes, sería una persona pobre a pesar de este buen ingreso. Usted es pobre porque:

1. no puede dejar de trabajar ya que gasta más de lo que gana;

2. no tiene capacidad de ahorro, y

3. no tiene excedentes que pueda invertir en instrumentos financieros que le ofrezcan una buena rentabilidad.

Recuerde: elimine de su mente que la riqueza siempre está asociada a tener buenos sueldos o ingresos altos; no, su riqueza depende de los millones que tenga invertidos.

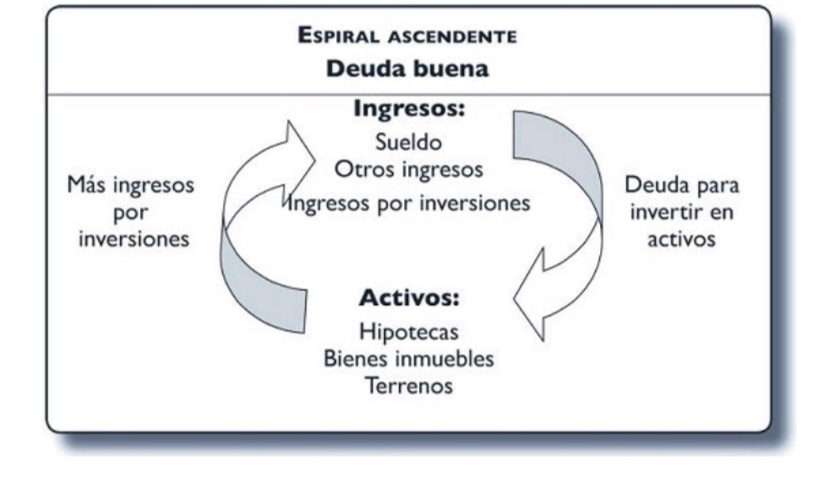

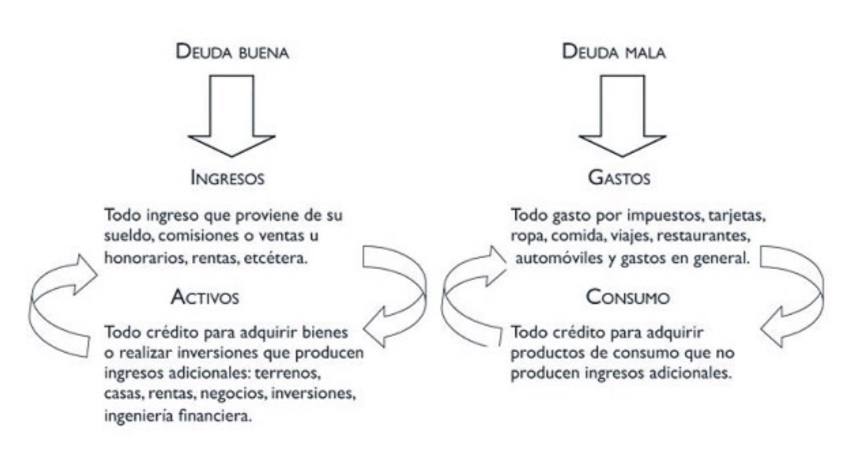

¿Deuda buena?

Por ejemplo, si usted compra un departamento y pide un crédito para adquirirlo y luego lo renta. Si la renta de ese departamento paga la deuda del banco más los gastos, entonces usted contrajo una deuda buena, ya que acumula bienes sin invertir un centavo; el departamento se paga solo y su dinero trabaja para usted y no usted para el dinero. no usa el dinero que tiene hoy invertido.

Las deudas buenas sirven para que usted se haga de bienes que le darán más dinero que la deuda contraída. Como por definición las deudas buenas incrementan su riqueza, si usted no adquiere este tipo de deudas, su crecimiento financiero será más lento.

Deuda mala

LA DEUDA MALA SE CONTRAE para adquirir productos no esenciales, es decir, todo lo que signifique un exceso. Si usted tiene un carro y compra uno nuevo sólo porque es más bonito y, además, tiene suficiente dinero y lo puede pagar, entonces ésa es una deuda mala.

Está contrayendo una deuda para comprar algo que no era necesario, pero le gustó y puede pagar esa cuota. En realidad, se lo compró para darse un gusto, no para incrementar sus bienes; sólo por comprarlo nuevo perdió 30 por ciento y jamás recuperará ese dinero. Pagará seguro y tenencia más caros.

Ser rico no depende de sus ingresos, depende de lo que para usted significa el dinero y de la prioridad que tienen en su vida la estabilidad y la seguridad económica futura, y a partir de ahí construir sus decisiones financieras.

Consejos fundamentales

1. Para acumular dinero ¡necesita estudiar!

2. El dinero debe tener un lugar preponderante en su mente si desea tener riqueza.

3. Su dinero debe trabajar veinticuatro horas al día para usted.

4. Mantenga controles estrictos de sus gastos en tarjetas de crédito.

5. Calcule cuánto tiempo puede vivir sin el ingreso mensual que hoy tiene.

6. tome decisiones financieras racionalmente, asesorado y en calma.

7. Aprenda a diferenciar los tipos de deudas que contrae.

8. Acumule deudas buenas, reduzca las deudas malas.

9. Deje de comprar cosas sólo por ego, vanidad o estatus.

10. Que no lo engañen sus emociones con seis meses sin intereses.

Los enemigos de la riqueza

Las siguientes excusas son las más frecuentes de por qué no ahorramos:

“no me sobra dinero para ahorrar porque estoy lleno de deudas”,

“Las matemáticas nunca han sido mi fuerte”,

“Ya tengo suficiente con mi trabajo como para sentarme a evaluar mis finanzas”,

“El dinero es un tema que jamás he dominado”,

“Siempre he tenido dinero y me gusta comprar”,

“Todo lo que gasto es para mis hijos y en eso no voy a escatimar”,

“Las cosas cada día están más caras y la vida más difícil, por eso no ahorro”, “Trabajo tanto que necesito descansar y darme mis gustos”,

“Que sea lo que Dios quiera”.

Los seres humanos no ahorramos ni construimos una riqueza personal por razones externas, el 90 por ciento es consecuencia de nuestras actitudes personales.

Los obstáculos más comunes y dañinos para nuestra salud financiera son:

• Desconocimiento.

• Falta de objetivos claros.

• Falta de una buena administración.

• Desconocimiento del manejo de créditos.

• Urgencia por hacerse ricos.

Por lo general la gente piensa: “Voy a estar mejor a partir del próximo mes porque me ascendieron y ganaré más”.

El doctor Laurence J. Peter, reconocido por la llamada teoría de la incompetencia de Peter, dio a conocer otra interesante teoría del dinero conocida como teoría de la revelación financiera de Peter:

“Después de un aumento de sueldo, tendrás al final de cada mes menos dinero del que tenías antes”. Esto revela que el problema financiero de la mayoría de los seres humanos no radica en el sueldo. Mientras tengamos una mente educada para consumir no habrá solución para nuestro problema de riqueza.

Errores más frecuentes cuando se inicia un negocio

1. No invertir suficiente tiempo para investigar la viabilidad del negocio.

2. Errar en la predicción de la curva de aceptación del mercado.

3. Incorporar socios innecesarios.

4. Falta de habilidades de negocio.

5. Falta de claridad en los propósitos a largo plazo de su negocio.

6. Falta de foco y de identidad.

7. Falta de una estrategia de salida.

El secreto es que el dinero trabaje para usted y no que usted trabaje para el dinero durante toda su vida activa.

El dinero que usted tiene no le da riqueza. La riqueza es producto de su capacidad para invertirlo de manera inteligente. Las personas que piensan como inversionistas ven el dinero como un producto para multiplicar, no como una cosa para ahorrar.

El ahorro no lo hará nunca millonario. Colocar su dinero en cuentas de ahorro al único que hace millonario es al banco, no a usted.

Cuando uno ve el dinero como producto, las decisiones son más frías y calculadas, y se asumen riesgos que nunca correría uno si le pusiera emoción al asunto.

Por lo pronto, no se enamore del dinero. Trátelo como un producto y entonces usted podrá tener un empleo y al mismo tiempo ser un inversionista.

El problema radica en que mucha gente quiere ganar, pero juega en la vida a no perder.

Si quiere ganar no perdiendo, entonces tendrá que conformarse con lo mínimo que la oportunidad le ofrece. Si se cuida tanto de no perder dinero, el temor no le permitirá asumir riesgos. Pone tantas condiciones para ganar que al final termina por no decidir.

Consejos fundamentales

1. Usted nació en el mundo consumista del siglo XX y vive en el siglo de la sobresaturación de productos y ofertas. ¡Cuídese de ellos!

2. analice qué es lo que piensa del dinero porque ello lo puede empobrecer. 3. no importa cuánto tenga, pero sea un inversionista de su dinero.

4. Busque un asesor que lo oriente en el manejo de su dinero.

5. nunca pague sólo el mínimo en su tarjeta de crédito.

6. Luche contra el síndrome de gratificación inmediata de compra. 7. nunca ajuste su nivel de vida a su nuevo ingreso.

8. Cultive su mentalidad de empresario, no de empleado.

9. Piense siempre cómo iniciar su propio negocio.

10. Invierta sus excedentes, no los gaste.

Eduque en su hijo la inteligencia financiera

Cualquier niño de seis años intercambia una moneda por un dulce, y de ahí en adelante comprende qué puede hacer con el dinero si le enseñamos cómo funciona y a administrarlo. Lamentablemente, muy pocos padres les enseñan a sus hijos qué es el dinero.

Modelar la conducta de los hijos es la piedra angular de todo aprendizaje. Si no lo cree, pregúntese: ¿en qué creen más sus hijos: en lo que usted les dice o en lo que hace? nuestros actos son armas poderosas que nosotros, los padres, tenemos para educar. nuestros actos demuestran lo que pensamos, y hacen evidentes cuáles son nuestras prioridades.

El ser humano cree en lo que ve, y usted puede aprovechar la imagen paterna para influir positivamente en su hijo.

Si los jóvenes de pocos recursos tomaran conciencia de que son personas a las que el destino las está poniendo a prueba, si se dieran cuenta de ello y no sintieran lástima de sí mismos, muchos de esos chicos alcanzarían una riqueza que nunca se han imaginado.

El problema está en que perciben la oportunidad como desgracia y no como un proceso para forjar su carácter.

La mente del millonario en acción

El dinero se acumula cuando uno trabaja para dominar los principios que rigen la lógica financiera. no se necesita mucha inteligencia pero sí conocimiento, disciplina, reflexión y tiempo invertidos.

Cambie el paradigma que aprendió

Si usted no tiene un propósito definido, no tendrá la motivación para aprender cada día cómo manejarla o buscar asesoría técnica al respecto.

No hay mayor transformación que aquella que proviene de la persona que usted desea llegar a ser. no olvide que todas las cosas en la vida se crean dos veces: una mental y otra física.

La creación mental es primero. Usted debe saber a dónde quiere llegar económicamente antes de obtener su riqueza.

Es cierto que el dinero no lo es todo, pero tiene un impacto mayor que cualquier otro factor en prácticamente todas las cosas de la vida.

Si usted quiere tener mejores resultados económicos debe cambiar las raíces de su pensamiento.

Vivimos en un mundo de causa y efecto. El dinero es efecto pero la causa está en sus raíces, en su paradigma, en su modelo mental acerca de cómo hacerse rico.

Analice su situación actual

La única forma de determinar hacia dónde ir es identificando primero en qué lugar se encuentra:

1) Establezca un sistema de administración personal.

2) Haga un minucioso estado de pérdidas y ganancias.

3) Haga un balance personal de su riqueza actual.

Tomamos decisiones económicas basadas en sentimientos y no en datos duros y fríos.

El dinero maneja nuestras emociones sólo cuando le damos un significado y no lo tratamos como una herramienta de intercambio.

¿cuál es su visión financiera?

Sin ser lo más importante de nuestra vida, el dinero nos permite alcanzar muchos de nuestros anhelos. La visión que desarrolle en sus metas lo mantendrá en el camino hacia la independencia económica. Lo hará tener orden, disciplina y estar enfocado en sus prioridades. Desarrollará una pasión y una motivación hacia el logro de sus objetivos.

Los líderes desarrollan en su mente la visión económica que les da energía y pasión por lo más preciado para su proyecto económico. también son buenos para transformar esa visión en metas concretas. La separación de dicha visión en una serie de actividades con fechas límite es la clave de su éxito.

Las metas en la vida se alcanzan paso a paso, tal como hacen los bebés. Cada paso es un momento de aprendizaje y de avance hacia su meta. El proceso es racional, lógico, medible, y depende de cuánto conozca acerca del dinero y de las oportunidades que existen en el mercado para ello.

Otro factor que distingue a los grandes líderes es su capacidad de ejecución. nunca se dan por vencidos. por lo tanto, trabajar en la ejecución de su plan financiero es su responsabilidad, es su decisión.

La falta de conocimiento acerca del dinero no puede ser la limitación de su riqueza económica.

Recuerde que su forma de pensar determina su situación económica, de manera que si ésta es mala pero su forma de pensar permanece invariable, su situación económica no mejorará.

Las cosas más simples tienen más poder del que usted cree. Un buen número de personas piensan en los grandes gastos para ahorrar y no en los pequeños que drenan su economía.

Las deudas malas no le producen dividendos. Sus deudas se incrementan cuando compra productos de consumo para mantener un estilo de vida, no para incrementar su nivel de vida con mayores ingresos.

Consejos fundamentales

1. No construya un nivel de vida que lo mantenga agobiado en deudas.

2. Visite asesores financieros o banqueros a fin de que le informen de las opciones de inversión que tiene para el dinero de que dispone.

3. Sus temores e inseguridades acerca del dinero limitan su inteligencia financiera.

4. Desarrolle un sistema personal para mantener sus finanzas sanas.

5. Haga un plan para cuando se retire de su vida activa y viva de su dinero.

6. Retire 10 por ciento de su ingreso para invertir mes con mes.

7. Haga un inventario de los gastos superfluos que hace día con día, y ahórrelos.

8. Sólo tenga dos tarjetas de crédito; cancele las demás.

9. Invierta tres horas al mes en revisar sus finanzas personales.

10. Si ahorra 100 pesos diarios tendrá 36,000 pesos en doce meses.

Planee su retiro

Asegurar el futuro económico no puede esperar si usted quiere mantener su nivel de vida actual cuando ya no esté en el mundo activo. nunca es tarde, pero debe iniciar antes de los cincuenta años.

Si usted quiere saber su realidad económica, escriba en una hoja cuánto dinero recibirá al retirarse. Luego, apunte cuánto dinero necesita para vivir mensualmente y calcule cuánto le durará su patrimonio si no hace nada más que ponerlo en el banco y gastar.

Haga el análisis en este momento, deje de leer. Si su cálculo le indica que usted es de los que no pueden vivir más de diez años, no se deprima porque está usted en el promedio, que abarca a quienes no saben cómo vivirán en el futuro.

No olvide que si usted alcanza la edad promedio vivirá más de setenta años. ¿De dónde sacará más dinero? ¿Buscará un nuevo empleo a los setenta o iniciará un negocio? Usted sabe que no hará ninguna de estas dos cosas.

Lo único que tiene que hacer es ¡estudiar y planear su vida económica! Por lo tanto, es necesario que desarrolle su inteligencia financiera; no importa la edad que tenga.

Consejos fundamentales

1. Tenga muy claro que sus activos le producen riqueza y sus tarjetas pobreza. 2. Grábeselo: más crédito no es más dinero para gastar.

3. Haga un inventario de sus malos hábitos financieros y modifíquelos.

4. Ahorre pero no le tenga miedo a invertir.

5. Si ahorra y no invierte será cada día más pobre.

6. Defina cuántos años necesita para acumular el dinero que quiere para su retiro.

7. Los hábitos de ahorro de la época de sus padres jamás lo llevarán a la riqueza.

8. Su limitación económica no está en sus ingresos, sino en la ignorancia de qué hacer con ellos. 9. Si sufre por falta de liquidez, usted es el problema, no sus gastos.

10. nunca justifique compras que no le agreguen valor o riqueza.

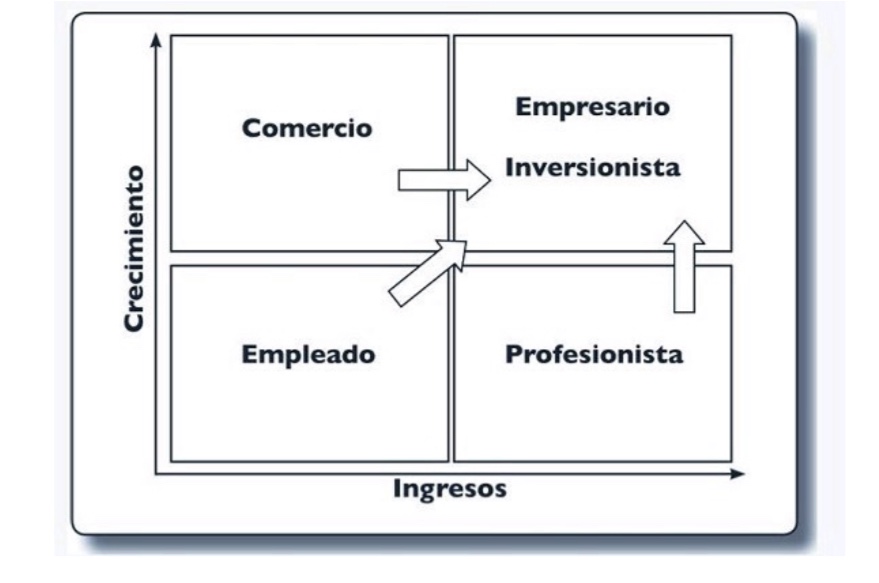

Piense como empresario/ inversionista

Casi toda la gente está atrapada en el modelo de trabajar duro para hacer mucho dinero, cuando la idea que debiera procesar la mente de todo aquel que desee vivir como millonario es “que el dinero trabaje duro para mí”.

PARA SALIR DEL CÍRCULO vicioso lo primero que debe hacer es pensar de manera diferente. no puede mejorar el modelo que aprendió porque éste no fue diseñado para acumular, sino para gastar.

EL MODELO QUE HEREDAMOS fue diseñado para una sociedad que se encontraba en pleno proceso modernizador.

¿Cuántos automóviles más necesita para desplazarse y sentirse exitoso? Si quiere crecer, debe cambiar el viejo modelo aprendido.

Debe construir en su mente el modelo de pensamiento empresario/inversionista que le permita retomar el control de su vida y de sus impulsos.

EL MODELO de pensamiento debe integrar en su mente la diferencia que existe entre producir ingreso y producir gastos que no acumulan capital.

Consejos fundamentales

1. Tenga conciencia de que el dinero es el recurso de que dispone para hacer dinero. 2. Cultive el hábito de hacer dinero mientras duerme.

3. Vea el dinero como un recurso adicional a su empleo para generar más ingreso.

4. no confunda gastar más con calidad de vida.

5. Aprenda que el dinero es el mejor producto que tiene para hacer dinero.

6. Si anhela su independencia económica cambie sus hábitos de consumo.

7. Tome conciencia de que la crisis de sobrevivencia radica en la deficiente administración de sus ingresos, no en el monto.

8. no caiga en el síndrome del hámster: ganar y gastar.

9. Su riqueza crecerá si está dispuesto a aprender el tema del dinero. De lo contrario, continúe con el endeudamiento.

10. Cambie su mente consumista por una inversionista.

Los hábitos para pensar como rico

El primer paso para pensar como millonario es tener conciencia de su interés por el tema y saber cómo piensan los ricos. Las personas ricas razonan de modo muy distinto de quienes piensan como pobres.

Tienen una forma peculiar de concebir la riqueza y el dinero; una manera distinta de juzgarse a sí mismas y a los demás, de entender la vida. Si usted las identifica, podrá darse cuenta de cuándo usted piensa o actúa como pobre y cuándo como rico.

Diferencia en cómo piensan los ricos con los pobres

1. La gente rica cree que puede construir su vida. La gente pobre cree que la vida no se puede controlar.

2. La gente rica piensa en grande. La gente pobre piensa en los obstáculos.

3. La gente rica piensa en su riqueza. La gente pobre piensa en sus ingresos.

4. La gente rica actúa a pesar de sus miedos. La gente pobre se paraliza por el miedo.

5. La gente rica piensa en aprender y crecer. La gente pobre piensa que ya sabe.

6. La gente rica tiene mentalidad de abundancia. La gente pobre tiene mentalidad de escasez.

7. La gente rica es proactiva. La gente pobre es reactiva.

8. La gente rica piensa en ahorrar para invertir. La gente pobre piensa en ahorrar para gastar.

9. La gente rica sabe que pensar como rica antecede su capacidad para serlo. La gente pobre actúa como rica sin serlo.

Diferencia en cómo actúan

10. En la vida la gente rica juega a ganar. La gente pobre juega a no perder.

11. La gente rica se compromete y trabaja para ser rica. La gente pobre desea ser rica.

12. La gente rica se enfoca en las oportunidades. La gente pobre se preocupa de los obstáculos.

13. La gente rica analiza a otros ricos. La gente pobre envidia a los ricos.

14. La gente rica acepta que le paguen por resultados. La gente pobre quiere que le paguen por el tiempo trabajado.

15. La gente rica maneja muy bien su dinero. La gente pobre no sabe cómo administrar su dinero.

16. La gente rica hace trabajar muy duro su dinero. La gente pobre trabaja muy duro por el dinero.

17. La gente rica piensa en desarrollar sus capacidades. La gente pobre piensa en el corto plazo.

18. La gente rica toma decisones económicas racionales. La gente pobre toma decisiones económicas por impulso.

Consejos fundamentales

1. Sus viejos hábitos de consumo nunca le permitirán acumular riqueza.

2. Seleccione cada hábito y escriba los cambios que realizará.

3. Los hábitos se cambian cuando uno los repite y los aplica. ¡Aplíquelos!

4. Primero seleccione los más importante para usted.

5. Lleve consigo escrito por treinta días el hábito que desea cambiar y póngalo en lugares visibles para usted diariamente.

6 . No olvide que para que su realidad económica cambie primero debe cambiar usted, no su sueldo.

7. Reúna a su familia para comunicar el cambio de hábito al que se comprometió.

8. Tenga la disciplina de escribir las acciones para cada hábito y trabaje en ellas.

9. Festeje cuando incorpore un nuevo hábito en su vida.

10. Comparta sus cambios con un asesor financiero, con su abogado, con su mejor amigo y haga un plan.

Cinco motivos para cambiar sus hábitos

I. El mercado del exceso a su disposición.

II. El empleo es la actividad más insegura para ganarse la vida.

III. El dinero de su jubilación o del seguro social no le permitirá sobrevivir.

IV. No está entrenado para hacer dinero.

V. Su salario nunca alcanzará a la inflación.

“Las personas que piensan como ricas saben que es posible gozar la vida y, a la vez, transformarse en una persona con solidez económica”. - Mario Borghino

Espero que te haya gustado el resumen de tan valioso libro. No olvides comentar y compartir a quienes creas que le puede aportar su contenido.

¡Que tengas una extraordinaria vida y no olvides convertirte en la mejor versión de ti cada día tomando responsabilidad de tus acciones!.